روز ۱: فروش ≠ پول | مدیر فروش باید «صورت مالیِ معامله» را بخواند

خروجی امروز (Deliverables)

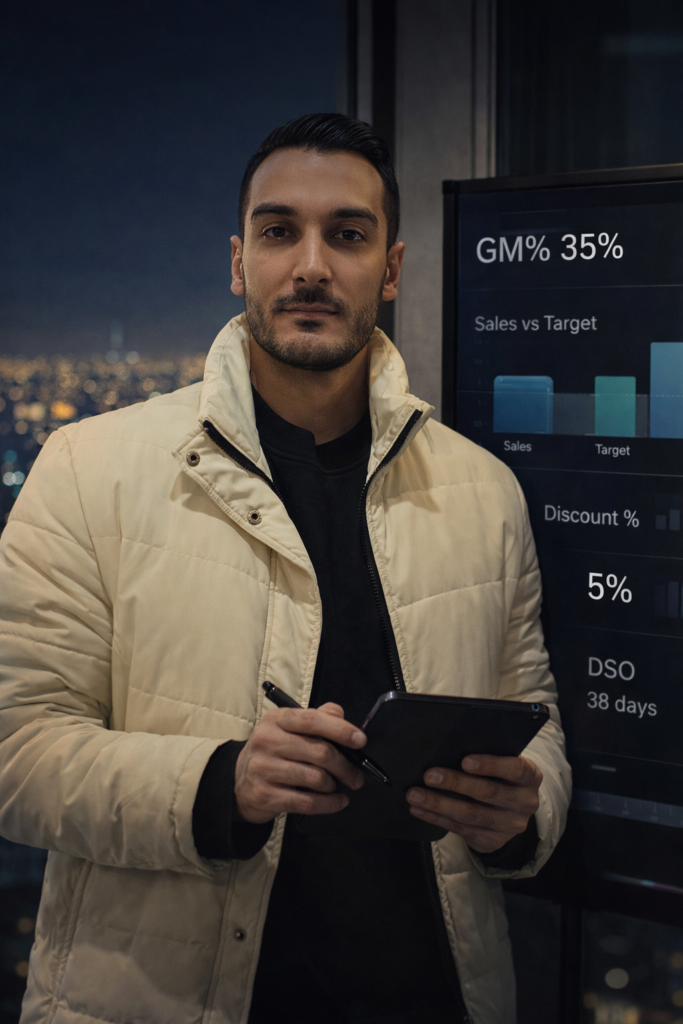

1. یک داشبورد ۵ عددی هفتگی (فروش/سود/وصول/ریسک/موجودی)

2. یک فرم یکصفحهای تأیید معامله (Deal Sheet) که جلوی تخفیفِ نابودگر و چکِ بد را میگیرد

3. ۲ مثال عددی واقعی از بازار ایران:

تخفیف کوچک که سود را میسوزاند

فروش خوب که بهخاطر وصول بد تبدیل به بحران نقدینگی میشود

۱) قانون طلایی بازار ایران

در ایران بهخاطر چک، تسویههای کشدار، برگشت، هزینه پول، و نوسان قیمت، مدیر فروش اگر مالی بلد نباشد «فروش میزند ولی شرکت را فقیر میکند».

تعریف عملی:

فروشنده حرفهای = عدد فروش

مدیر فروش حرفهای = عدد فروش + سود + نقد + ریسک

۲) ۶ مفهوم که اگر دقیق نفهمی، همیشه با مالی جنگ داری

1) فروش (Revenue)

عدد فاکتور/صورتحساب.

2) فروش خالص (Net Sales)

فروش بعد از تخفیف، مرجوعی، پروموشنهای اعتباری.

3) سود ناخالص (Gross Profit)

فروش خالص − بهای تمامشده (COGS)

4) GM% (حاشیه سود ناخالص)

سود ناخالص ÷ فروش خالص

این «شاخصِ سلامت فروش» است.

5) وصول (Collection)

پولی که واقعاً وارد حساب شرکت شده (نه قول، نه چکِ در راه).

6) DSO / سن مطالبات

میگوید پول فروشها چند روز خوابیده. در ایران، DSO عملاً یعنی ریسک و هزینه پول.

۳) نکته خیلی مهم ایران: VAT پول شما نیست!

در سال ۱۴۰۴، نرخ عمومی مالیات بر ارزش افزوده برای بسیاری از کالا/خدمات ۱۰٪ اعلام شده است.

و طبق قانون، مؤدی باید حداکثر تا پایان ماه بعد از پایان دوره مالیاتی تکلیف پرداخت/تسویه VAT را انجام دهد. (و دوره مالیاتی معمولاً فصلی است.)

ترجمه مدیریتی برای فروش:

اگر شما فاکتور میزنید ولی دیر وصول میکنید، ممکن است شرکت قبل از وصول پول مشتری مجبور شود VAT را تسویه کند → بحران نقدینگی.

پس «شرایط تسویه» در ایران فقط مذاکره فروش نیست؛ مدیریت ریسک مالیاتی و نقدینگی است.

> نکتهی روز: در اخبار بودجه ۱۴۰۵، بحث افزایش نرخ VAT تا ۱۲٪ هم مطرح شده (برای سال آینده). پس مدیر فروش باید حساس باشد چون بازی حاشیه سود سختتر میشود.

۴) داشبورد ۵ عددی هفتگی (جلسه ۳۰ دقیقهای فروش + مالی)

هر هفته فقط با این ۵ عدد جلسه بگذارید:

1. Sales vs Target (فروش نسبت به هدف)

2. GM% (حاشیه سود ناخالص)

3. Avg Discount + 3 deals out of policy (میانگین تخفیف + ۳ معامله خارج از چارچوب)

4. DSO + Top 10 overdue (سن مطالبات + ۱۰ بدهکار اصلی/ریسکی)

5. Overstock / Stockout (خواب سرمایه / کمبود کالا)

این جلسه اگر درست اجرا شود، جنگ فروش و مالی را تبدیل میکند به اتحاد.

۵) فرم یکصفحهای تأیید معامله (Deal Sheet) — نسخه ایران

از امروز قانون بگذارید: هیچ فروش ویژه/تخفیفدار/چکی بدون Deal Sheet تأیید نشود.

فیلدهای ضروری:

مشتری / کانال (نماینده، پخش، سالن، فروشگاه…)

لیست قیمت (List)

تخفیفهای مستقیم (% و مبلغ)

پروموشنهای غیرمستقیم (اشانتیون، حمایت تبلیغاتی، مرجوعی توافقی…)

قیمت خالص فروش (Net)

VAT جداگانه (شفاف)

بهای تمامشده (COGS)

GM% معامله

شرایط تسویه (نقد/چک/ترکیبی) + تاریخهای دقیق

سقف اعتبار مشتری (Credit Limit) و مانده بدهی فعلی

ریسکها (چک برگشتی قبلی؟ تأخیر مزمن؟)

تصمیم: تأیید / رد / اصلاح

۶) مثال عملی ۱: «۲٪ تخفیف اضافه» چطور سود را میکشد؟

فرض کن:

لیست: ۱۰۰ میلیون

تخفیف ۱۰٪ → فروش خالص = ۹۰ میلیون

COGS = ۶۰ میلیون

سود ناخالص = ۳۰ میلیون → GM% = 33.3%

حالا فروشنده میگوید «برای بستن کار فقط ۲٪ دیگه بده»:

تخفیف ۱۲٪ → فروش خالص = ۸۸ میلیون

سود ناخالص = ۲۸ میلیون → GM% ≈ 31.8%

نتیجه مدیریتی:

فقط ۲٪ تخفیفِ بیشتر، سود معامله را ۶.۷٪ کم کرد (از ۳۰ به ۲۸).

اگر این الگو روی ۲۰ معامله تکرار شود، شما عملاً «حقوق چند نفر» را دود کردهاید.

۷) مثال عملی ۲: فروش خوب، نقد بد (DSO قاتل)

همان معامله بالا را با VAT ۱۰٪ ببین:

فروش خالص: ۹۰

VAT: ۹

مبلغ فاکتور: ۹۹ میلیون

حالا دو سناریو:

سناریو A: نقد یا ۳۰ روزه

شرکت سریع پول را میگیرد، موجودی را میچرخاند، خرید مواد/کالا را تأمین میکند.

سناریو B: چک ۱۲۰ روزه (۴ ماه)

حتی اگر مشتری «خوشحساب» باشد:

پول ۴ ماه خوابیده

شرکت هزینه پول میدهد (سرمایه در گردش قفل میشود)

ریسک برگشت چک/تأخیر بالا میرود

و مهمتر: ممکن است موعد تسویه VAT برسد ولی شما هنوز پول را نگرفته باشید

ترجمه برای مدیر فروش:

> وقتی شرایط تسویه را شل میکنی، داری از سود و نقد شرکت خرج میکنی—حتی اگر عدد فروش قشنگ باشد.

۸) تمرین اجرایی روز ۱ (همین امروز انجام بده)

تمرین A: ۱۰ دقیقهای (روی کاغذ یا اکسل)

برای ۵ مشتری بزرگت این ستونها را پر کن:

فروش ماه جاری

میانگین تخفیف

GM% تقریبی (اگر نداری «نامشخص»)

نوع تسویه (نقد/چک/ترکیبی)

میانگین روز وصول واقعی

مانده بدهی فعلی

{kind=link}

{kind=link}